۰۷ آبان ۱۴۰۳

اخبار سیاسی

به گزارش مجله خبری نگار/خراسان: تازهترین دادههای بانک مرکزی و سابقه آن حاکی از این است که سیاست گذاران پولی کشور، تاکنون عملاً رشد تسهیلات دهی بانکها را روی ۲۶ درصد تنظیم کرده اند. رقمی که با هدف گذاری رشد نقدینگی ۲۵ درصدی تا پایان امسال متناسب است. اما این رقم با متوسط رشد قیمتها در ۵ ماه امسال نسبت به ۵ ماه سال گذشته فاصله دارد که نشان میدهد ارزش واقعی تسهیلات دهی بانکها کم شده است. در عین حال، بررسی روند سهم خانوارها از تسهیلات بانکی، حاکی از افزایش آن است. نکته قابل تامل دیگر در این آمارها مربوط به سهم مسکن است که همچنان پایین و در حدود ۵.۵ درصد باقی مانده است. این موضوع در کلیت خود بیانگر همراهی نکردن نظام بانکی با قانون نهضت ملی مسکن است که به نظر میرسد باید برای خروج این طرح بزرگ از رکود فعلی، فکری به حال نقش بانکها در آن کرد.

تازهترین دادههای بانک مرکزی از وضعیت تسهیلات دهی بانکها حاکی از آن است که در ۵ ماه نخست امسال، این رقم با افزایش ۲۶ درصدی نسبت به مدت مشابه سال گذشته روبه رو شده است.

جست و جویی در سابقه این دادهها در پایگاه اینترنتی بانک مرکزی نشان میدهد که غیر از فروردین، رشد نسبتاً مشابهی را در تسهیلات دهی بانکها در دو و سه ماهه امسال شاهد هستیم. با این اوصاف به نظر میرسد بانک مرکزی رشد تسهیلات دهی بانکها را روی ۲۶ درصد تنظیم کرده است.

با این حال، این رشد اختلاف زیادی با وضعیت تورم ۵ ماهه در سال جاری و سال گذشته دارد. دادههای مرکز آمار نشان میدهند که رشد متوسط شاخص قیمتها در ۵ ماه امسال نسبت به سال گذشته، ۴۵.۸ درصد یعنی حدود ۲۰ درصد بیشتر از رشد تسهیلات دهی بانکها بوده است. در نتیجه باید گفت که در کل، ارزش واقعی تسهیلات بانکها در سال جاری از سال قبل همچنان کمتر است.

دلیل این کاهش رشد تسهیلات نسبت به تورم را میتوان سیاستهای انضباطی بانک مرکزی در راستای ترازکردن نظام بانکی دانست. در واقع از آن جایی که رشد تسهیلات دهی بی ضابطه بانک ها، یکی از عوامل رشد ترازنامه آنها و نیز افزایش ناترازی آن هاست و از سوی دیگر این رشد ترازنامه به رشد نقدینگی و در نهایت تورم میانجامد، بانک مرکزی یکی از اقدامات انضباطی خود را کنترل رشد ترازنامه که یکی از اجزای آن، مانده تسهیلات است، قرار داده است.

ممکن است موارد فوق، این نکته را به ذهن متبادر کند که از این پس باید شاهد افت شدید تسهیلات دهی بانکها در سطح جامعه باشیم. با این حال، باید گفت که این گزاره الزاماً صحیح نیست چرا که به عنوان مثال، آمارها نشان میدهند سهم اشخاص مرتبط با بانکها از تسهیلات بانکی در برخی بانک ها، کم نبوده و در برخی بانکها این رقم حتی به بیش از ۷۰ درصد هم رسیده است. در نتیجه افت تسهیلات دهی واقعی بانکها میتواند در بخشی از خود، به معنای کنترل تسهیلات دهی بانکها به اشخاص مرتبط باخود (مطابق با قوانین بانک مرکزی) باشد.

اما از این مسئله که بگذریم، دو موضوع خیلی مهم درخصوص آمارهای رشد تسهیلات دهی بانکها مطرح است. اول سهم خانوارها از تسهیلات و دوم سهم مسکن از آن.

رشد سهم خانوارها از تسهیلات: به رغم رشد کمتر تسهیلات نسبت به تورم، شاهد این هستیم که سهم خانوارها در آن، نسبت به ماههای ابتدای سال، افزایش یافته است. بر این اساس، این سهم که در سه ماه ابتدای امسال حدود ۱۶ درصد بوده، هم اینک به ۱۹.۱ درصد افزایش یافته است. به نظر میرسد تسهیلات تکلیفی که دولت بر عهده بانکها گذاشته از جمله وام قرضالحسنه ازدواج، فرزندآوری و ودیعه مسکن موجب افزایش سهم خانوارها از تسهیلات بانکی شده است. بررسی جزئیات بیشتر از مقاصد مصرف تسهیلات خانوار حاکی از این است که خرید کالای شخصی با بیش از ۱۱۶ هزار میلیارد تومان، بیشترین سهم تسهیلات خانوارها را به خود اختصاص داده است. وام قرض الحسنه ضروری و نیز وام قرض الحسنه ازدواج به ترتیب با رقم بیش از ۶۰ و ۵۸ هزار میلیارد تومان در ردههای دوم و سوم قرار دارند. پس از آنها نیز، به ترتیب بیشترین دریافت تسهیلات خانوار در بخشهای کارتهای اعتباری، جعاله تعمیر مسکن، قرض الحسنه فرزند آوری، خرید مسکن غیر نوساز، خرید مسکن نوساز، خرید خودروی شخصی و ودیعه مسکن انجام شده است.

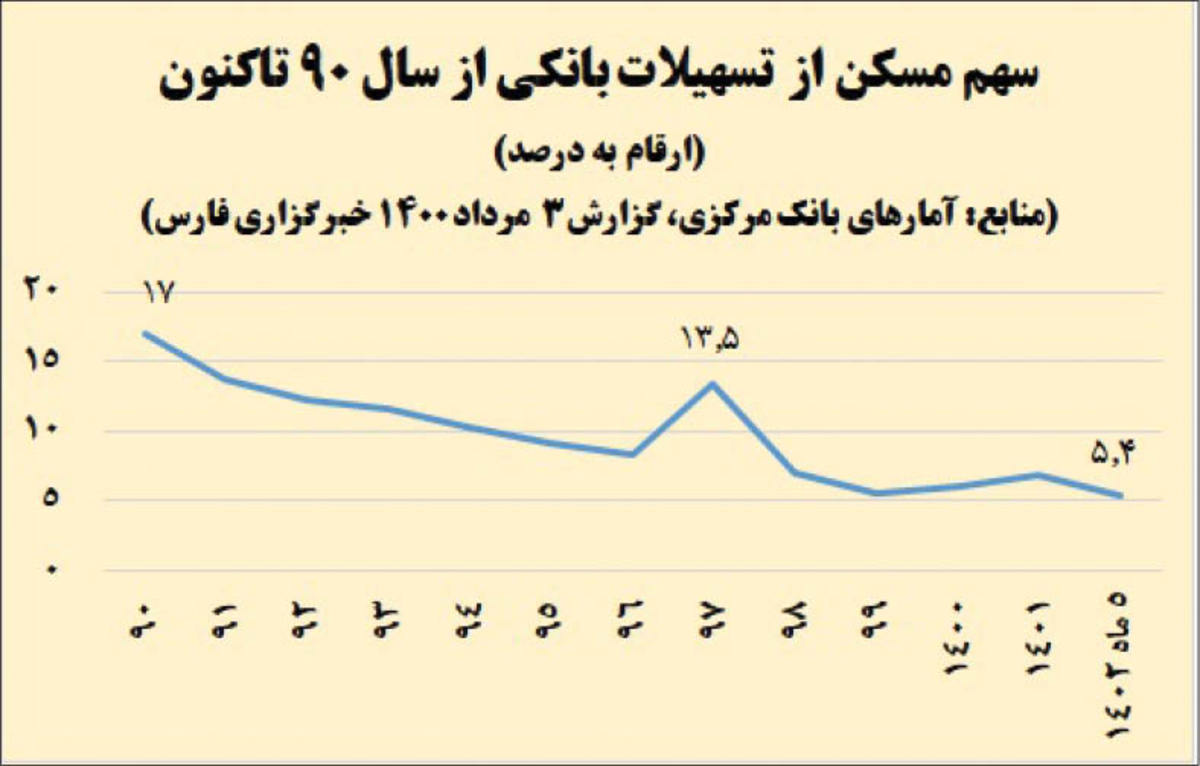

درجا زدن سهم مسکن از تسهیلات بانکی:، اما گزارش بانک مرکزی در بخشی دیگر، حاکی از این است که سهم تسهیلات این بخش از کل تسهیلات، همچنان در ارقام پایین سیر میکند. این رقم در ۵ ماه امسال، تنها ۵.۴ درصد بوده در حالی که طبق قانون جهش مسکن، بانکها باید ۲۰ درصد تسهیلات اعطایی خود را به این بخش اختصاص دهند. البته گزارش اکو ایران، به وجه پنهان و مثبتی در این باره اشاره کرده است.

طبق گزارش این پایگاه اقتصادی، اگر چه حجم تسهیلات به بخش مسکن و ساختمان پرداخت شده در این بخش نسبت به سایر بخشها (شامل کشاورزی، صنعت و معدن، بازرگانی، خدمات) کمترین بوده، اما رشد تسهیلات در این بخش بالاترین سطح را داشته است. به این صورت که تسهیلات اعطایی به بخش مسکن و ساختمان با رشد ۴۱ درصدی از ۵۵.۶ همت در پایان تیرماه به حدود ۷۹ همت در پایان مرداد امسال رسیده است و پس از آن نیز بخش «صنعت و معدن» با رشد ۳۲ درصدی در جایگاه بعدی قرار دارد.

در هر حال، سهم اندک مسکن از تسهیلات بانکی در مغایرت با همه تاکیدات صورت گرفته از جمله توسط رئیس جمهور در ابتدای امسال است. گزارش خبرگزاری ایرنا در ۲۳ شهریور امسال حاکی از این است که به جز بانک مسکن که بانک تخصصی در حوزه مسکن است، عملکرد سایر بانکها در اعطای تسهیلات به نهضت ملی مسکن (به عنوان بزرگترین مقصد تسهیلات مسکن)، صفر یا نزدیک به صفر بوده است. بر این اساس کل پرداخت تسهیلات از سوی بانکها در قالب نهضت ملی مسکن از زمان تصویب این قانون و تا پایان مرداد امسال معادل ۲۷۵ هزار و ۵۶۹ میلیارد ریال بوده که بانک مسکن با پرداخت ۲۷۱ هزار و ۱۴۰ میلیارد ریال، بیشترین سهم را در پرداخت این تسهیلات داشته است.

بر اساس آمار بانک مرکزی، بانک سپه هزار و ۱۰۰ میلیارد ریال، تجارت هزار و ۵۹ میلیارد ریال، بانک صنعت و معدن ۷۵۰ میلیارد ریال و توسعه صادرات ایران هزار و ۵۲۰ میلیارد ریال تاکنون تسهیلات برای نهضت ملی مسکن پرداخت کرده اند. دیگر بانکها هم هیچ مبلغی برای پرداخت تسهیلات به این طرح اختصاص ندادهاند.

مقایسه سرجمع تسهیلات بانکها نشان میدهد بیش از ۹۸ درصد پرداخت تسهیلات از سوی بانک مسکن بوده است و بقیه بانکها در این بخش نقش زیادی نداشته اند.

مضیقه تسهیلات در بخش مسکن در حالی است که پیشتر کارشناسان درخصوص نبود ظرفیت چندان زیاد در بانکها (غیر از احتمالاً کم کاری برخی از بانکها و بی توجهی به قانون توسط آن ها) هشدار داده بودند. هم اینک نیز آمارها نشان میدهد حدود ۶۳ درصد تسهیلات بانکها صرف تامین سرمایه در گردش بنگاهها میشود که طبیعتاً خارج از حوزه مسکن خواهد بود. تقاضای زیاد تسهیلات در بخش سرمایه در گردش، خود ریشه در مواردی از جمله بی توجهی بانکها به اعتبارسنجی مشتریان و معوق شدن و در نهایت امهال تسهیلات، اجرای ناقص سیاست حذف ارز ۴۲۰۰ که موجب رشد شدید قیمت نهاده برای برخی بنگاهها شد، تکیه افراطی نظام تامین مالی کشور به بانکها و. دارد.